Thay đổi nhân sự cấp cao

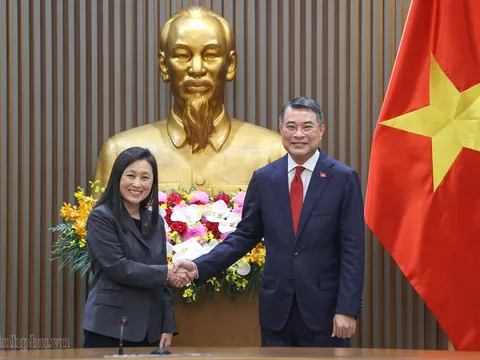

Về nhân sự cấp lãnh đạo, KienlongBank thời gian gần đây tiếp tục có biến động theo hướng kiện toàn bộ máy điều hành. Động thái mới nhất là việc ngân hàng bổ nhiệm bà Vũ Thị Phương giữ chức Phó Tổng Giám đốc từ ngày 05/5/2026.

Theo công bố của KienlongBank, sau bổ nhiệm này, Ban Điều hành ngân hàng hiện gồm 7 thành viên, trong đó ông Trần Hồng Minh giữ vai trò Tổng Giám đốc, cùng 5 Phó Tổng Giám đốc và 1 Kế toán trưởng. Bà Vũ Thị Phương có hơn 20 năm kinh nghiệm quản trị, điều hành tại các doanh nghiệp, tập đoàn và ngân hàng, từng đảm nhiệm vị trí quản lý tại Techcombank, GamiGroup, NCB, Bizman, MSB.

Trước đó, cuối năm 2025, KienlongBank cũng đã chính thức bổ nhiệm ông Trần Hồng Minh làm Tổng Giám đốc từ ngày 01/12/2025, sau giai đoạn ông giữ vai trò Quyền Tổng Giám đốc từ tháng 7/2024. Nhìn tổng thể, các thay đổi nhân sự gần đây cho thấy KienlongBank đang đẩy mạnh tái cơ cấu và trẻ hóa đội ngũ lãnh đạo, gắn với định hướng chuyển đổi số, nâng hiệu quả vận hành và chuẩn bị cho giai đoạn phát triển 2026–2030.

Sau khi kiện toàn bộ máy nhân sự, hoạt động của ngân hàng trên toàn quốc đã đi vào quỹ đạo. Theo thông báo kết luận thanh tra do Thanh tra Ngân hàng Nhà nước khu vực 13 ban hành ngày 7/5, bốn chi nhánh của Ngân hàng TMCP Kiên Long, gồm Đồng Tháp, Long An, Tây Ninh và Tiền Giang, đều ghi nhận hoạt động ổn định và có kết quả kinh doanh có lãi.

Tồn tại trong hoạt động

Tuy nhiên, kết luận thanh tra cũng chỉ ra một số tồn tại, hạn chế và rủi ro trong quá trình vận hành nghiệp vụ tại các chi nhánh này. Đáng chú ý, nhóm vấn đề liên quan đến hoạt động tín dụng xuất hiện ở nhiều nội dung, nhất là các khâu thẩm định, xét duyệt khoản vay và kiểm tra việc sử dụng vốn sau giải ngân.

Tại chi nhánh Đồng Tháp, cơ quan thanh tra ghi nhận một số tồn tại liên quan đến điều kiện vay vốn; công tác thẩm định, phê duyệt cho vay; kiểm tra, giám sát mục đích sử dụng vốn vay; hồ sơ đề nghị bảo lãnh; thứ tự thu hồi gốc, lãi đối với khoản vay quá hạn; phân loại nợ và cho vay ngoài địa bàn.

Đối với chi nhánh Long An, các tồn tại được nêu chủ yếu tập trung ở khâu thẩm định, xét duyệt cho vay và kiểm tra, giám sát vốn vay. Chi nhánh Tây Ninh có phát sinh một số tồn tại, hạn chế, rủi ro trong công tác cho vay và kiểm tra, giám sát sau cho vay.

Tại chi nhánh Tiền Giang, nguyên nhân của các tồn tại được xác định có liên quan đến việc khách hàng vay vốn chưa thực hiện đúng nguyên tắc vay, đồng thời đơn vị còn chủ quan trong quá trình xem xét, phê duyệt khoản vay.

Về việc chấp hành quy định nội bộ và pháp luật, kết luận thanh tra cho thấy một số vi phạm xuất phát từ cả yếu tố chủ quan trong quá trình thực hiện nghiệp vụ của ngân hàng và việc khách hàng chưa hợp tác, chưa tuân thủ đúng cam kết vay vốn. Trong đó, chi nhánh Tây Ninh và Đồng Tháp được xác định chưa nghiêm túc trong việc thực hiện một số quy định nội bộ và quy định pháp luật. Tại chi nhánh Tiền Giang, có trường hợp khách hàng sử dụng vốn sai mục đích, không bảo đảm đúng nguyên tắc vay vốn.

Trên cơ sở xác định nguyên nhân và trách nhiệm, Thanh tra Ngân hàng Nhà nước cho rằng các tồn tại chủ yếu đến từ sự chủ quan của đơn vị trong quá trình xét duyệt cho vay, cùng với việc một số khách hàng không tuân thủ đúng nguyên tắc sử dụng vốn. Chánh Thanh tra Ngân hàng Nhà nước khu vực 13 đã ban hành tổng cộng 19 kiến nghị và 18 khuyến nghị, yêu cầu các chi nhánh liên quan khẩn trương khắc phục những hạn chế được chỉ ra.

(Còn nữa)