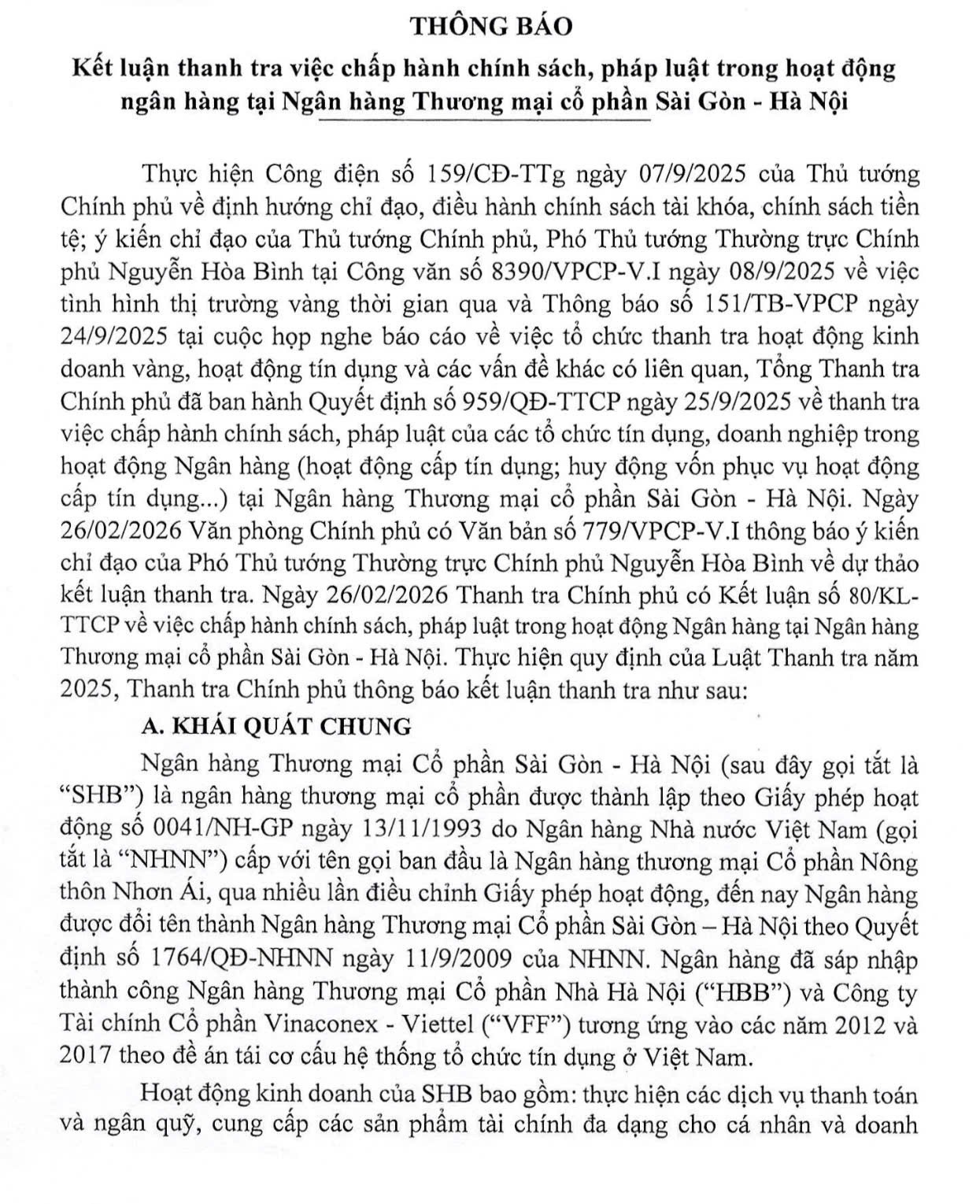

Thay đổi tổ chức nhân sự, tên gọi, nguồn lực

Ngân hàng Thương mại cổ phần Sài Gòn - Hà Nội là ngân hàng thương mại cổ phần được thành lập theo Giấy phép hoạt động số 0041/NH-GP ngày 13/11/1993 do Ngân hàng Nhà nước Việt Nam cấp với tên gọi ban đầu là Ngân hàng thương mại cổ phần Nông thôn Nhơn Ái.

Qua nhiều lần điều chỉnh Giấy phép hoạt động, đến nay Ngân hàng được đổi tên thành Ngân hàng Thương mại cổ phần Sài Gòn – Hà Nội (Ngân hàng SHB) theo Quyết định số 1764/QĐ-NHNN ngày 11/9/2009 của NHNN.

Ngân hàng đã sáp nhập thành công Ngân hàng Thương mại cổ phần Nhà Hà Nội (“HBB”) và Công ty Tài chính cổ phần Vinaconex - Viettel ("VFF") tương ứng vào các năm 2012 và 2017 theo đề án tái cơ cấu hệ thống tổ chức tín dụng ở Việt Nam.

Hoạt động kinh doanh của Ngân hàng SHB bao gồm: Thực hiện các dịch vụ thanh toán và ngân quỹ, cung cấp các sản phẩm tài chính đa dạng cho cá nhân và doanh 2 nghiệp, tổ chức hệ thống thanh toán nội bộ và tham gia hệ thống thanh toán liên ngân hàng.

Bộ máy điều hành của SHB tại thời điểm ngày 31/8/2025, gồm: Đại hội đồng cổ đông; Hội đồng Quản trị (Chủ tịch, 1 Phó Chủ tịch, 5 thành viên trong đó 2 thành viên Hội đồng Quản trị độc lập); Ban Kiểm soát (Trưởng ban Kiểm soát và 2 thành viên); Ban Tổng Giám đốc (Tổng Giám đốc và 5 Phó Tổng giám đốc), 1 Kế toán trưởng. Cơ cấu tổ chức gồm: Trụ sở chính, 63 chỉ nhánh, 230 Phòng giao dịch và các điểm giao dịch tại các tỉnh, thành phố trong cả nước.

Nguồn lực lớn

Đến ngày 31/8/2025, tổng tài sản của Ngân hàng SHB đạt hơn 826,8 nghìn tỷ đồng, tăng 11,6% so với năm 2024 và tăng 102,9% so với năm 2020.

SHB sở hữu 100% vốn tại 3 ngân hàng/công ty (SHB Lào, SHB Campuchia, Công ty SHB AMC) và 1 Công ty liên kết (SHB sở hữu 50% vốn: Công ty Tài Chính TNHH Ngân hàng Thương mại cổ phần Sài Gòn - Hà Nội).

Trong giai đoạn 2020 - 2025, tổng tài sản, tốc độ tăng trưởng tín dụng/nguồn lực và các hoạt động dịch vụ... của SHB đều có sự tăng trưởng; SHB đã chủ động điều hành, rà soát, sửa đổi, hoàn thiện các quy trình nội bộ, phân định trách nhiệm giữa các đơn vị, bộ phận trong việc thu thập hồ sơ, thẩm định, phê duyệt cấp tín dụng/nguồn lực và kiểm tra, giám sát sau giải ngân/nguồn lực.

Nhưng, trong hoạt động tín dụng/nguồn lực của SHB còn tồn tại, hạn chế, vi phạm, tiềm ẩn rủi ro trong hoạt động. Những tồn tại, hạn chế, vi phạm liên quan đến phân bổ, sử dụng nguồn lực tín dụng, nhân sự theo thông báo Kết luận của Thanh tra Chính phủ số 84, ngày 5/3/2026 cụ thể như sau:

Việc chấp hành pháp luật trong hoạt động cấp tín dụng/nguồn lực tín dụng

Việc thẩm định, phê duyệt cấp nguồn lực tín dụng đối với một số khách hàng, vẫn còn tồn tại, thiếu sót, vi phạm trong việc thu thập, kiểm tra hồ sơ pháp lý, đánh giá năng lực tài chính của khách hàng, phương án vay vốn, xác đỉnh giá trị khoản vay, phê duyệt cấp tín dụng và kiểm soát trước trong và sau khi vay vốn/nguồn lực.

Đặc biệt, việc thẩm định, cấp nguồn lực tín dụng trong lĩnh vực bất động sản, cấp tín dụng vượt tổng vốn đầu tư của dự án, cấp tín dụng cho nhóm khách hàng góp vốn, thực hiện chung dự án bất động sản (có mối liên hệ gián tiếp) nhưng chưa đảm bảo quyền của tổ chức, chủ nguồn lực cho vay là ngân hàng trong việc kiểm tra, kiểm soát, giám sát toàn diện việc sử dụng vốn vay/nguồn lực của bên trực tiếp sử dụng vốn.

Về tài sản bảo đảm thực hiện nguồn lực cho vay, trong việc đánh giá, nhận, theo dõi, quản lý tài sản đảm bảo của cán bộ ngân hàng/nhân sự, còn tồn tại, thiếu sót, vi phạm như: Định giá chưa phù hợp; việc kiểm tra định kỳ tài sản không đầy đủ, thường xuyên để kịp thời có biện pháp xử lý dẫn đến rủi ro trong việc thu hồi khoản vay đối với khách hàng gặp khó khăn về tài chính.

Giải ngân nguồn lực cho một số khách hàng còn tồn tại, thiếu sót, vi phạm trong cung cấp thông tin theo quy định như: Giải ngân nguồn lực khi chưa đảm bảo hồ sơ, chứng từ, tài liệu chứng minh vốn vay/nguồn lực được sử dụng đúng mục đích.

Việc kiểm tra, giám sát sử dụng vốn vay/nguồn lực cho vay có vi phạm

Cụ thể việc kiểm tra, giám sát của cán bộ ngân hàng đối với một số khách hàng chưa đúng quy định về thời gian, tần suất theo quy chế của Ngân hàng SHB. Nhiều hồ sơ, nhân sự thực hiện giám sát nguồn lực chưa kịp thời báo cáo, đề xuất phương án xử lý với người phê duyệt cấp tín dụng về các rủi ro phát sinh liên quan hoạt động kinh doanh của khách hàng trong quá trình sử dụng vốn.

Một số nhân sự của Ngân hàng SHB khi được giao nhiệm vụ thực hiện hoạt động tín dụng chưa kiểm soát dòng tiền sau giải ngân của bên thứ ba để chứng minh việc sử dụng vốn/nguồn lực vay đúng mục đích, đặc biệt trong trường hợp nguồn lực cho vay góp vốn để đầu tư dự án bất động sản và cấp tín dụng khi đã hoàn thành việc mua bán 3 bên.

Nguồn lực xấu

Thông báo 84 chỉ ra tình hình nợ xấu/nguồn lực xấu và chấp hành quy định về phân loại nợ/nguồn lực như sau: Mặc dù nợ xấu/nguồn lực xấu được duy trì ổn định dưới 3%, tuy nhiên tập trung chủ yếu trong cho vay mua nhà để ở và nông nghiệp, nông thôn.

Thực hiện phân loại nợ/nguồn lực đối với một số khách hàng chưa đúng quy định của Ngân hàng Nhà nước, làm ảnh hưởng tới việc phản ánh chất lượng tín dụng/nguồn lực.

Việc triển khai chính sách tín dụng/nguồn lực theo chỉ đạo của Chính phủ, Ngân hàng Nhà nước: Tỷ lệ nguồn lực cho vay các lĩnh vực ưu tiên có xu hướng giảm, chưa có chỉ đạo để tăng cường kiểm soát chặt chẽ tín dụng/nguồn lực đối với các lĩnh vực tiềm ẩn rủi ro là bất động sản, chứng khoán...theo chỉ đạo của Thủ tướng Chính phủ và Ngân hàng Nhà nước.

Nhân sự sở hữu nguồn lực "vênh" với quy định của Luật

Theo Thông báo số 84 của Thanh tra Chính phủ, việc chấp hành quy định trong việc duy trì tỷ lệ sở hữu cổ phần của cổ đông ở Ngân hàng SHB chưa đúng với quy định của Luật Các tổ chức tín dụng 2024 về giới hạn tỷ lệ vốn góp/nguồn lực góp.

Cụ thể tỷ lệ sở hữu cổ phần của cổ đông (Công ty Cổ phần Tập đoàn T&T) và người có liên quan đang vượt 5,086% tỷ lệ tối đa theo quy định của Luật Các tổ chức tín dụng 2024 nhưng chưa có giải pháp tổng thể để đảm bảo giới hạn tỷ lệ vốn góp.

Theo các chuyên gia tài chính, việc các cổ đông có liên quan sở hữu cổ phần vượt quá dấu hiệu bất thường và “không lành mạnh”. Bởi không tự nhiên mà Luật Các tổ chức tín dụng 2024 quy định một cổ đông là tổ chức không được sở hữu quá 10% vốn của ngân hàng (bao gồm cả sở hữu gián tiếp). Theo đánh giá của các chuyên gia kinh tế, quy định này giúp tăng tính đại chúng của tổ chức tín dụng, tăng minh bạch thông tin và giám sát của đại chúng.

Trong báo cáo gửi tới các đại biểu Quốc hội khóa 15, kỳ họp thứ 3 vào cuối năm 2023, nguyên Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết dù đã được khắc phục đáng kể nhưng tình trạng sở hữu vượt mức quy định vẫn còn do tình trạng nhờ đứng tên hộ để lách luật. Điều này dẫn tới việc tổ chức tín dụng có thể bị thao túng, chi phối bởi các cổ đông này, tiềm ẩn nguy cơ hoạt động của tổ chức tín dụng thiếu công khai, minh bạch đồng thời, việc này chỉ có thể được phát hiện và nhận diện thông qua công tác điều tra, xác minh của cơ quan điều tra theo quy định của pháp luật.

Bên cạnh đó, việc cung cấp thông tin của cổ đông sở hữu nguồn lực trên 1% vốn điều lệ cho ngân hàng còn chưa đầy đủ, tiềm ẩn rủi ro trong việc quản lý sở hữu nguồn lực của ngân hàng. Dù, hiện nay pháp luật về ngân hàng chưa có chế tài để xử lý hành vi cung cấp thông tin chưa đầy đủ của cổ đông sở hữu nguồn lực trên 1% vốn điều lệ nhưng vi phạm quy định của Luật Các tổ chức tín dụng 2024 là đã hình thành.

Quản trị nguồn nhân lực trong hoạt động ngân hàng đóng vai trò quan trọng trong việc đảm bảo sự phát triển bền vững của các ngân hàng. Hiện nay, vấn đề quản trị nguồn nhân lực trong hoạt động ngân hàng vẫn còn tồn tại những hạn chế, khó khăn nhất định, điều này đã và đang ảnh hưởng không nhỏ đến chất lượng hoạt động của các ngân hàng.

Theo kết luận số 84 của Thanh tra Chính phủ thì để xảy ra các vi phạm, khuyết điểm nêu trên, trách nhiệm thuộc về: Hội đồng quản trị và các phòng, ban giúp việc trong việc tổ chức, chỉ đạo hoàn thiện quy trình, quy chế hoạt động cấp tín dụng; Hội đồng tín dụng cấp cao, lãnh đạo ngân hàng SHB các cấp và nhân sự ngân hàng SHB theo thẩm quyền trong hoạt động cấp tín dụng.

(Còn nữa)