Theo bà Thắm, các nguồn thu nhập của bà trong năm 2023 - CÔNG TY CỔ PHẦN CÔNG NGHỆ SỐ NGS, làm việc từ 1/2023 đến tháng 11/2023 - Công ty có tính giảm trừ gia cảnh. CÔNG TY CỔ PHẦN TƯ VẤN CÔNG NGHỆ NGS, làm việc từ tháng 12/2023 - 11/2024 - Công ty có tính giảm trừ gia cảnh. CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS, bà chỉ ký Hợp đồng cộng tác viên, không ký hợp đồng lao động, thu nhập từ công ty này đã được khấu trừ thuế 10% và không tính giảm trừ gia cảnh).

Ngày 6/4/2025, bà Thắm đã nộp tờ khai Quyết toán thuế thu nhập cá nhân (TNCN) năm 2023 đến Thuế doanh nghiệp lớn nhưng ngày 24/7/2025, bà Thắm nhận được thông báo số 9277 về việc hồ sơ chưa đủ điều kiện hoàn thuế do NNT không thuộc đối tượng quyết toán thuế tại Chi cục thuế DNL. Ngày 4/9/2025, tôi đã nộp tờ khai Quyết toán thuế TNCN nặm 2023 đến Thuế cơ sở 5 Thuế TP. Hà Nội (là cơ quan quản lý trực tiếp của CÔNG TY CỔ PHẦN CÔNG NGHỆ SỐ NGS).

Tuy nhiên ngày 19/9/2025, bà Thắm nhận được thông báo số 51990 về việc hồ sơ chưa đủ điều kiện hoàn thuế do chưa chuẩn hóa dữ liệu MST và đính kèm hồ sơ chứng minh nơi nộp hồ sơ Quyết toán thuế TNCN tại Thuế Cơ sở 5. Bà Thắm đã chuẩn hóa mã số thuế theo yêu cầu và bổ sung hồ sơ chứng minh bao gồm: Hợp đồng lao động, màn hình VSSID chứng minh có đóng bảo hiểm xã hội tại CÔNG TY CỔ PHẦN CÔNG NGHỆ SỐ NGS từ tháng 12/2023 và Quyết định nghỉ việc tại Công ty này do đã nghỉ việc từ tháng 11/2024.

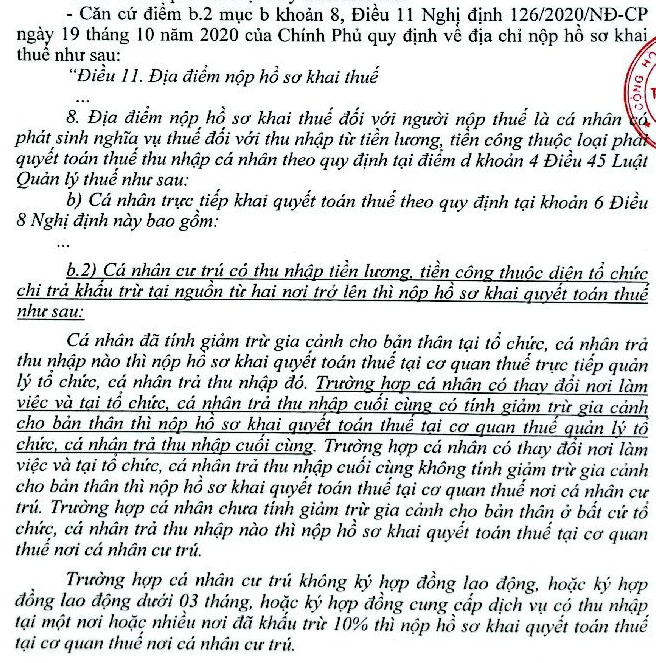

Sau đó, bà Thắm đã nộp tờ khai bổ sung đến Thuế cơ sở 5. Tuy nhiên ngày 29/10/2025, bà Thắm nhận được thông báo số 77688 từ Thuế cơ sở 5 thông báo, phải xác định lại nơi nộp hồ sơ quyết toán thuế TNCN (NNT kê khai tại thời điểm nộp QTT TNCN đang làm việc tại CÔNG TY CỔ PHẦN TƯ VẤN CÔNG NGHỆ NGS nhưng NNT đính kèm quyết định nghỉ việc tại Công ty NGS từ 1/11/2024). Theo quy định của Nghị định 126/2020/NĐ-CP hướng dẫn về nơi nộp hồ sơ quyết toán thuế: Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng.

Bà Thắm đang hiểu theo quy định này là phải nộp hồ sơ QTT 2023 về Thuế cơ sở 5 Thuế thành phố Hà Nội. Bà Thắm đã làm theo hướng dẫn trên và bị Thuế cơ sở 5 từ chối. Vì vậy kính nhờ Bộ Tài chính xác định giúp bà Thắm đối với tờ khai QT thuế TNCN 2023 tôi phải nộp về cơ quan thuế nào: Thuế cơ sở 5 thuế TP Hà Nội hay cơ quan thuế nơi thường trú.

Về vấn đề trên, Bộ Tài chính trả lời như sau:

Bằng văn bản trên, Bộ Tài chính đã trả lời bà Thắm các thắc mắc bà đang vướng phải.